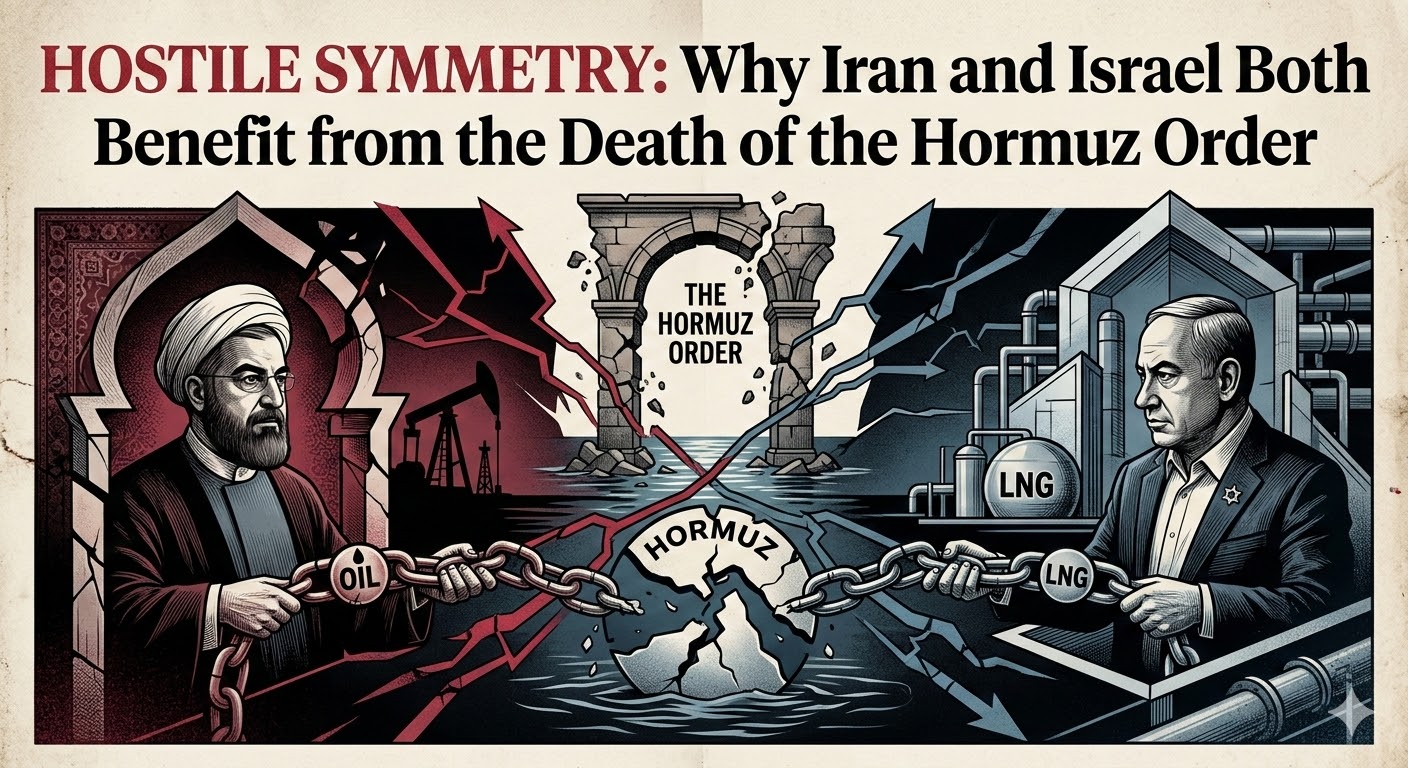

中推优秀作者频出,让我可以看到对时事各种解读的角度。Aelia 从利益的角度得出一个非常反常识的结论:在关闭霍尔木兹海峡上,伊朗和以色列的利益居然是一致的。

以下是AI对这个文章的总结,它挑战了大众对于“战争即混乱”的单一认知,提出了一套基于利益重构的深层逻辑。

其中几个主要的反常识观点总结如下:

1. 敌人的“共谋”:伊朗与以色列在拆解秩序上目标一致

这是文中最具冲击力的观点。常识认为伊、以是死敌,必然在各方面对抗;但作者指出,在**摧毁“旧海湾能源均衡”**这件事上,双方竟达成了某种“奇妙的协作”:

- 反常识逻辑: 两国都不受益于旧秩序。伊朗长期被该秩序排斥(制裁、分红受限);以色列则受该秩序威胁(政权稳固的伊朗持续资助代理人)。

- 协作分工: 以色列从“上方”通过定点清除摧毁谈判基础,伊朗强硬派从“下方”通过封锁海峡拉高油价。双方都在确保旧的稳态无法恢复,且都能从中获得地缘或能源溢价(如以色列天然气升值)。

2. 伊朗的“理性”转变:从维持海峡开放到主动封锁

传统观点认为,封锁霍尔木兹海峡是伊朗的“自杀式核弹”,不到万不得已不会动用。

- 反常识逻辑: 在 2026 年的新现实下,伊朗关闭海峡的激励结构反转了。

- 新账本: 过去伊朗靠海峡出口石油,所以必须开放;现在由于哈梅内伊被刺杀及体制崩塌,伊朗发现“克制即软弱”。封锁海峡不仅能让油价暴涨(弥补出口量减小的损失),还能同时惩罚对手(美国和海湾君主国),并加深与大国的战略绑定。

3. 保险市场的“致命一击”:金融契约比导弹更具破坏力

大众通常关注导弹拦截率和航母编队,认为军事力量能保障贸易。

- 反常识逻辑: 摧毁全球能源流动的不是导弹,而是保险精算模型的崩溃。

- 影子危机: 当伦敦保赔协会(P&I Clubs)撤销战争风险保险时,海峡在法律和经济意义上就提前“关闭”了。美军的护航能对付快艇,却无法修复保险公司的信用额度。这种“制度性断裂”类比 2008 年金融危机,且目前无药可解。

4. 避险资产的逻辑失效:日元与股市的异动

常识认为战争爆发时,避险货币(如日元)会升值,股市会全线暴跌。

- 反常识逻辑:

- 以色列股市创新高: 因为它通过地中海管道出口能源,完全绕开了冲突水域,成为了全球能源短缺中的“边际暴利者”。

- 日元贬值: 传统的“避险货币”日元在能源危机面前失效,因为日本极度依赖中东石油,油价暴涨直接击穿了日本的贸易收支,导致汇率与经济的双重承压。

5. 美国“安全承诺”的贬值:高科技武器无法应对廉价威胁

常识认为美国的第五舰队是海湾安全的终极担保。

- 反常识逻辑: 2026 年的战争证明了不对称战争的成本优势彻底倾斜。

- 2万 vs 2亿: 价值 2 万美元的无人机(Shahed)可以从几千公里的海岸线随机起飞,这种低成本、高频次的骚扰让昂贵的航母编队疲于奔命。护航解决了“物理封锁”,却无法解决“安全溢价”和“通行恐惧”。

6. 1979 年均衡的终结:这不只是冲突,而是“结构性断裂”

市场习惯于将局部战争视为“短期冲击”,认为很快会恢复。

- 反常识逻辑: 作者认为这并非周期性波动,而是类似 1979 年级别的范式转移。

- 回不去的过去: 过去四十年的均衡建立在“伊朗虽然敌对但选择配合”的默契上。当这种政治基础(最高领袖的存在)被物理消灭后,维持秩序的底层逻辑已经彻底消失。

总结一句话: 这场战争不仅是军事对抗,更是一场由**边缘化者(伊朗强硬派)和现状不满者(以色列)共同主导的、针对旧秩序受益者(海湾国家、日韩、美国信誉)**的财富与权力的大型再分配。

Leave a Reply