Category: China

-

看热闹不嫌事太,但是有的时候吃瓜上瘾也是有代价的。 从X(前Twitter)上的实际发言来看,确实存在少数伊朗网友提出类似建议,但数量不多,且动机明显偏向伊朗自身利益,而非真正为中国着想。举例来说,有伊朗用户@rezaopinion直接发帖称:“Now is the right time for China to take back Taiwan literally, the Yankees are weak! #Iran”,认为美国在中东忙于伊朗事务而“虚弱”,是中国行动的窗口期。 其他波斯语或伊朗账号也偶尔提到,希望中国“开辟第二战场”分散美国压力,帮助伊朗缓解当前困境(2026年3月美以对伊朗的精准打击已导致高层伤亡、中东局势升级)。但这些帖子更多是反美情绪驱动的自利表达——伊朗希望中国帮自己“分担火力”,而不是基于中国实力与长远利益的专业分析。相反,X上更多是中文圈网友或分析在讨论“美伊冲突是否给中国机会”,而中国官方媒体和学者(如观察者网等平台观点)普遍强调不会投机取巧,要保持战略定力。 为什么这不是好建议?从中国国家利益、地缘现实和历史教训看,现在动手风险远超收益,属于高风险赌博: 总之,X上伊朗网友的这些发言更多反映了他们对美国的焦虑和“拉盟友下水”的心态,而不是对中国最优路径的理性判断。中国有自己的节奏:继续加强军备、经济发展、外交施压、两岸融合,同时保持“备战不求战”的底线,才是真正负责任的选择。听信这种冲动建议,反而可能让外部势力得逞。地缘政治不是情绪游戏,而是冷酷的实力与时机博弈——现在,明显不是好时机。 今天美以伊的三角冲突仍然在进一步发展。停了两天的迪拜股市开盘。 不光迪拜,韩国股市熔断,不过从去年以来已经上升超过100%。

-

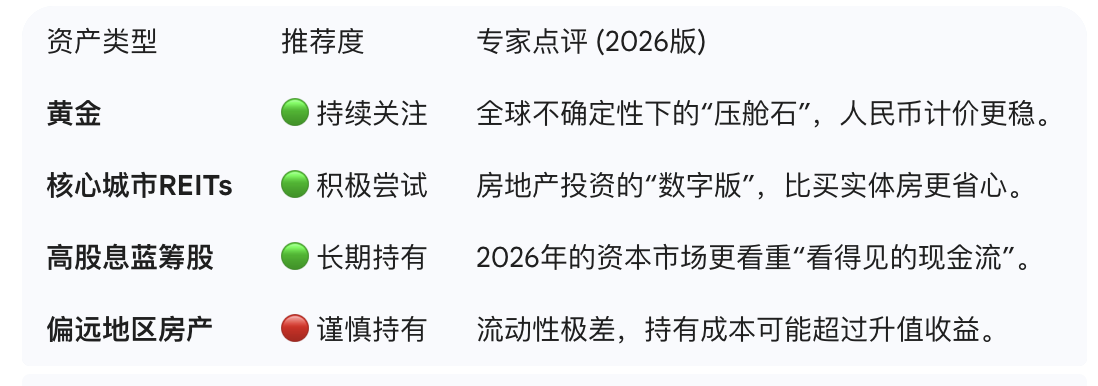

在2026年,如果你手里有人民币: 2026年的人民币不再是简单的“数字升值”,而是步入了**“购买力红利期”**。汇率预计在 $6.80 – 7.25$ 波动;房地产已告别“金融暴利”,转向“居住价值”;而人民币资产的底层逻辑,正从“规模扩张”转向“技术红利”。 基于此背景,作为普通人,在2026年你可以重点做这3件事,让你的财富更有“获得感”: 1. 善用人民币的“全球打折卡”属性 当人民币汇率向 $6.8$ 靠拢,且国际购买力增强时,人民币就像一张全球通用的“八折/九折卡”。 2. 资产配置由“砖头”转向“红利” 在2026年,请务必更新你的投资账单。房产不再是财富增值的“主引擎”,你需要寻找能产生稳定现金流的资产。 3. 优化债务结构,增配“实物属性”资产 在2026年中美利差收敛、利率环境普遍较低的背景下,管理好负债比盲目投资更重要。 2026年资产配置“红绿灯”简表 专家寄语: “在2026年,人民币的‘强’不仅体现在汇率牌价上,更体现在它能为你换回多少高质量的商品和服务。守住现金流,拥抱新技术,看淡旧资产,这就是普通人最稳健的跨越式选择。”

-

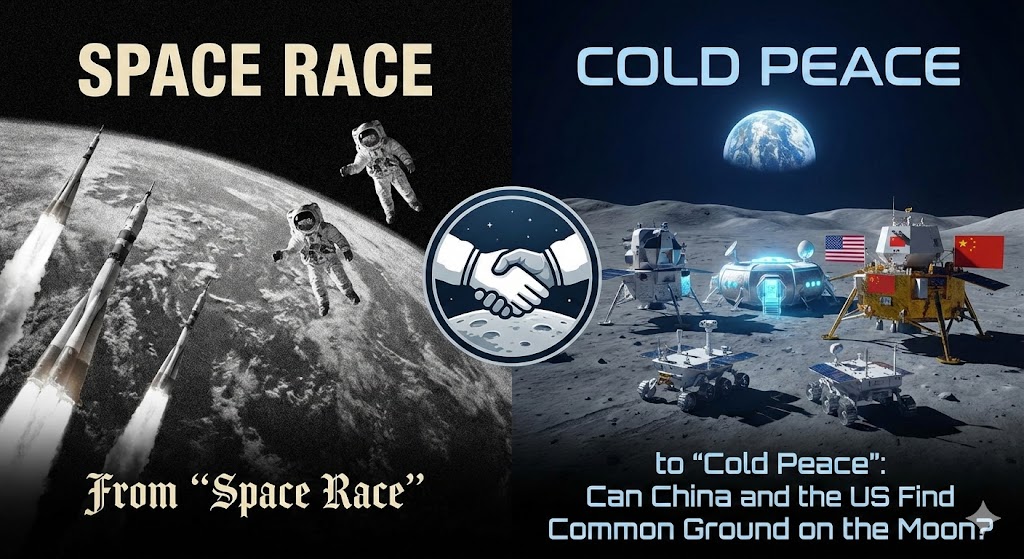

马斯克(Elon Musk)的最新战略转向,正将“月球竞赛”推向一个全新的维度。这一转向是否打乱了中国的登月计划?月球工业中心在经济上是否可行?月球基地引领的太空竞赛是是否能够形成一个外部的人类共同目标,缓和中美两国之间的紧张局势?我问了一下AI,以下是其分析。 1. 中国的登月计划:稳扎稳打的“长跑者” 中国不仅有登月计划,而且拥有极其明确且分阶段的路线图。根据中国载人航天工程办公室的最新进展: 2. 马斯克的战略转向:是否让中国“措手不及”? 就在昨天(2026年2月8日),马斯克宣布 SpaceX 的战略重点从“火星殖民”转向在10年内建设一座可自我扩张的“月球城市”。这一转向确实引起了震动,但说“措手不及”可能稍显夸张。 3. 月球工业中心的经济可行性:从“烧钱”到“赚钱” 在月球建立工业中心,在2026年的视角下,其经济逻辑已发生根本性改变: A. 能源与算力中心(短期突破口) 随着 AI 对算力需求爆炸式增长,地面散热和电力成本极高。月球拥有长达14天的日照(在某些极区)和真空环境,是建立太阳能阵列和超低温散热数据中心的理想场所。SpaceX 此次转向的核心动力之一,正是为其 AI 业务寻找更低成本的物理载体。 B. 月球资源开发(中期增长点) C. 低重力制造(特殊利基市场) 月球重力仅为地球的 $1/6$,且拥有高度真空。这对于生产某些特种晶体、制药以及超大规模光伏面板具有地面无法比拟的物理优势。 4. 共同目标:人类文明的“离岸备份” 月球竞赛能否成为缓和中美局势的“减压阀”?答案是:它可能无法完全消除紧张,但它正在迫使双方建立一种“不得不谈”的冷和平机制。从最高维度看,登陆月球确实是一个超越国界的共同目标。 总结与展望 中国正在按照自己的节奏建设“月球家园”,而马斯克的转向则是将商业逻辑推向极致。

-

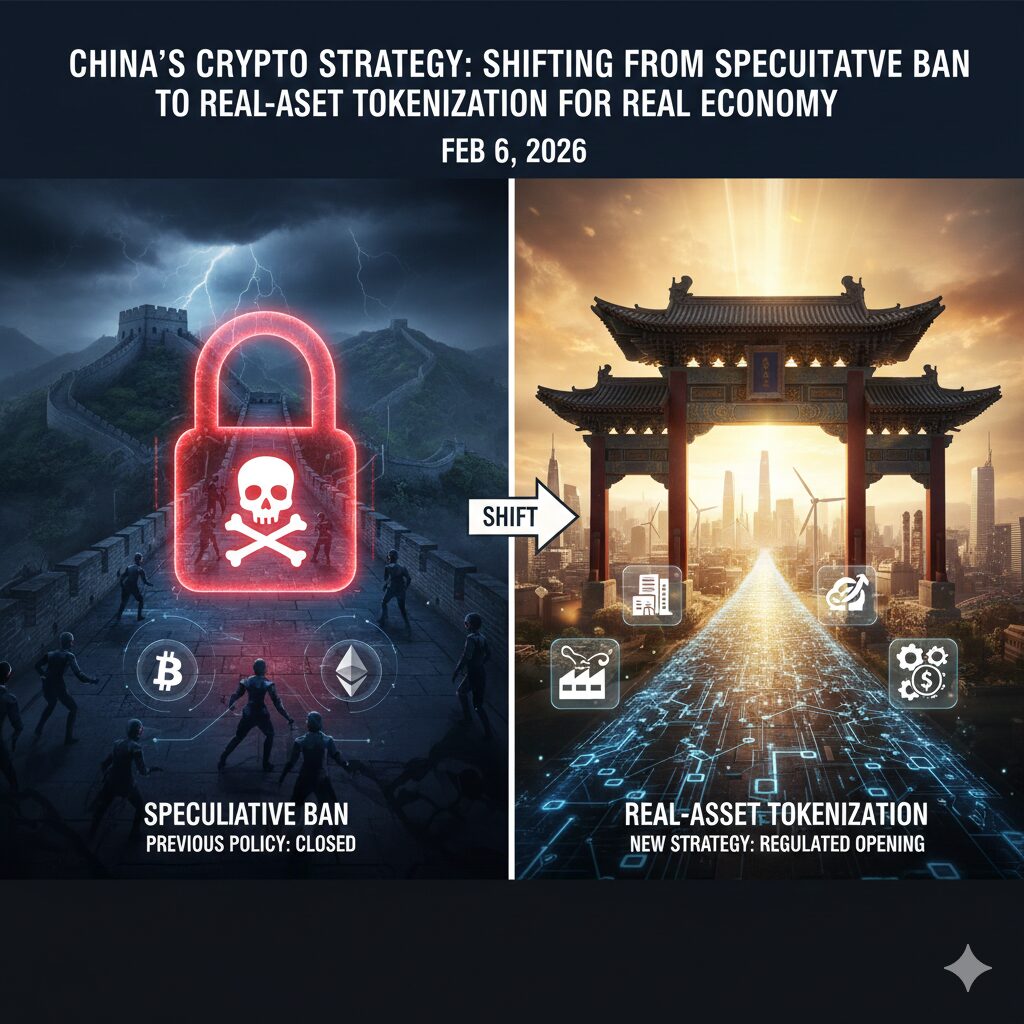

八部委的“高压监管”与之前的政策论调一脉相承,但是证监会的“境外代币化指引”可谓是石破天惊。中国监管层的意图非常明确:通过技术手段“引外水(全球流动性)灌溉境内实业”。 在这一逻辑下,以下几个行业将显著受益,而关于房地产业,则需要区分对待: 1. 基础设施与公用事业(最直接受益者) 这是政策最鼓励的方向。类似于境内的公募REITs,具有稳定现金流的基础设施资产最符合“资产支持证券代币”的要求。 受益领域: 高速公路、污水处理、能源电站(光伏/风电)、仓储物流等。 理由: 这些资产收益稳定、现金流清晰,符合证监会要求的“以现金流作为权益凭证”。通过境外代币化,可以吸引全球主权基金或养老金等长线资金。 2. 供应链金融与制造业 受益领域: 大型制造企业的核心供应商账款、国际贸易信用证等。 理由: 传统供应链金融在境内常受限于银行额度。如果能将这些基于真实贸易、有明确到期付款现金流的资产代币化并在境外发行,能极大降低中小供应商的融资成本,支持实体制造。 3. 合规科技与区块链安全行业(技术“春天”) 正如分析中提到的,强化风险监测和全链路监控需要极高的技术支撑。 受益领域: 区块链溯源、链上数据分析(On-chain Analytics)、KYC/AML(反洗钱)技术服务商。 理由: 监管层需要“查得清、管得住”。能够提供合规备案技术支持、跨境资金监测和资产上链审计的第三方技术平台将迎来业务爆发。 4. 外向型数字经济与跨境电商 受益领域: 拥有海外稳定收益的平台型企业。 理由: 政策允许境内主体的境外分支机构在特定条件下提供RWA服务,这为中国互联网企业在海外布局数字金融业务留下了“合规口子”。 5. 房地产业有可能受益吗? 答案是:有可能性,但门槛极高,且“住宅开发”基本无望。 分析如下: 住宅开发类(房地产开发商):基本排除。 监管文件明确严厉打击“非法集资”和“投机炒作”。目前的房地产开发贷和预售资金监管极其严格,监管层极不可能允许开发商通过境外发币来变相融资“拿地盖楼”,这不符合“防范系统性风险”的底线。 商业地产(持有型物业):可能性较大。 如果房地产企业持有的是商业办公楼、购物中心、高端酒店等已经落成的、有稳定租金收入的资产,那么将其“租金现金流”打包进行境外代币化发行(类似于境外CMBS或REITs的代币化),是符合政策中“盘活存量资产”逻辑的。 保障性租赁住房:政策绿灯。 这属于国家鼓励的“微利但稳定”的资产,极有可能参考基础设施类资产,率先获得代币化融资的试点机会。