在2026年,如果你手里有人民币:

- 如果你是避险派: 请关注人民币计价的实物黄金和高息债。

- 如果你是增长派: “人工智能+”的股权投资和REITs是比钢筋混凝土更好的选择。

- 如果你想买房: 请确保你是为了“住得更好”,而不是“赚得更多”。

2026年的人民币不再是简单的“数字升值”,而是步入了**“购买力红利期”**。汇率预计在 $6.80 – 7.25$ 波动;房地产已告别“金融暴利”,转向“居住价值”;而人民币资产的底层逻辑,正从“规模扩张”转向“技术红利”。

基于此背景,作为普通人,在2026年你可以重点做这3件事,让你的财富更有“获得感”:

1. 善用人民币的“全球打折卡”属性

当人民币汇率向 $6.8$ 靠拢,且国际购买力增强时,人民币就像一张全球通用的“八折/九折卡”。

- 出境消费与教育: 2026年,跨境旅游和海外研学性价比极高。如果你有留学、旅游或购置进口高科技产品的计划,现在的成本比两年前要低得多。

- 进口红利: 随着人民币走强,高端进口消费品(如医疗器械、高端食饮、进口精密仪器)的价格会更亲民,可以提升生活品质或降低经营成本。

2. 资产配置由“砖头”转向“红利”

在2026年,请务必更新你的投资账单。房产不再是财富增值的“主引擎”,你需要寻找能产生稳定现金流的资产。

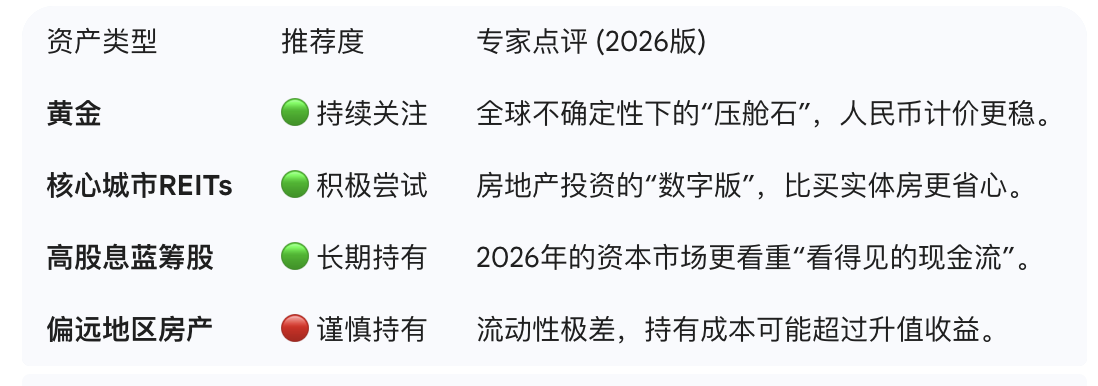

- 拥抱“高股息”与“新质生产力”: 关注A股和港股中分红稳定的传统巨头(如电力、通信、大金融),以及“十五五”规划重点扶持的AI和绿能ETF。

- 尝试 REITs(不动产投资信托基金): 如果你还想分享城市发展的红利,与其买一套难以变现的住宅,不如购买底层资产为核心地段写字楼或保租房的REITs,既有分红又流动性强。

3. 优化债务结构,增配“实物属性”资产

在2026年中美利差收敛、利率环境普遍较低的背景下,管理好负债比盲目投资更重要。

- 房贷“减肥”: 利用较低的LPR利率环境,如果手头有闲钱且没有超过 $4\%$ 回报率的稳健理财,提前部分还贷或转换为更低利率的贷款方案是明智的。

- 人民币计价黄金: 尽管人民币偏强,但在全球地缘波动常态化的2026年,保留 $5\% – 10\%$ 的黄金配置(实物金或黄金ETF)作为“最后一道防线”,是应对极端波动的必修课。

2026年资产配置“红绿灯”简表

专家寄语: “在2026年,人民币的‘强’不仅体现在汇率牌价上,更体现在它能为你换回多少高质量的商品和服务。守住现金流,拥抱新技术,看淡旧资产,这就是普通人最稳健的跨越式选择。”

Leave a Reply