Tag: CNY

-

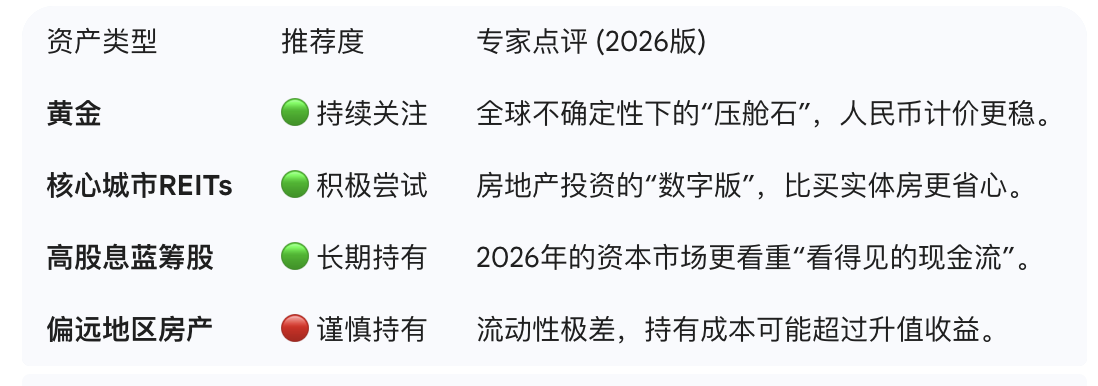

在2026年,如果你手里有人民币: 2026年的人民币不再是简单的“数字升值”,而是步入了**“购买力红利期”**。汇率预计在 $6.80 – 7.25$ 波动;房地产已告别“金融暴利”,转向“居住价值”;而人民币资产的底层逻辑,正从“规模扩张”转向“技术红利”。 基于此背景,作为普通人,在2026年你可以重点做这3件事,让你的财富更有“获得感”: 1. 善用人民币的“全球打折卡”属性 当人民币汇率向 $6.8$ 靠拢,且国际购买力增强时,人民币就像一张全球通用的“八折/九折卡”。 2. 资产配置由“砖头”转向“红利” 在2026年,请务必更新你的投资账单。房产不再是财富增值的“主引擎”,你需要寻找能产生稳定现金流的资产。 3. 优化债务结构,增配“实物属性”资产 在2026年中美利差收敛、利率环境普遍较低的背景下,管理好负债比盲目投资更重要。 2026年资产配置“红绿灯”简表 专家寄语: “在2026年,人民币的‘强’不仅体现在汇率牌价上,更体现在它能为你换回多少高质量的商品和服务。守住现金流,拥抱新技术,看淡旧资产,这就是普通人最稳健的跨越式选择。”

-

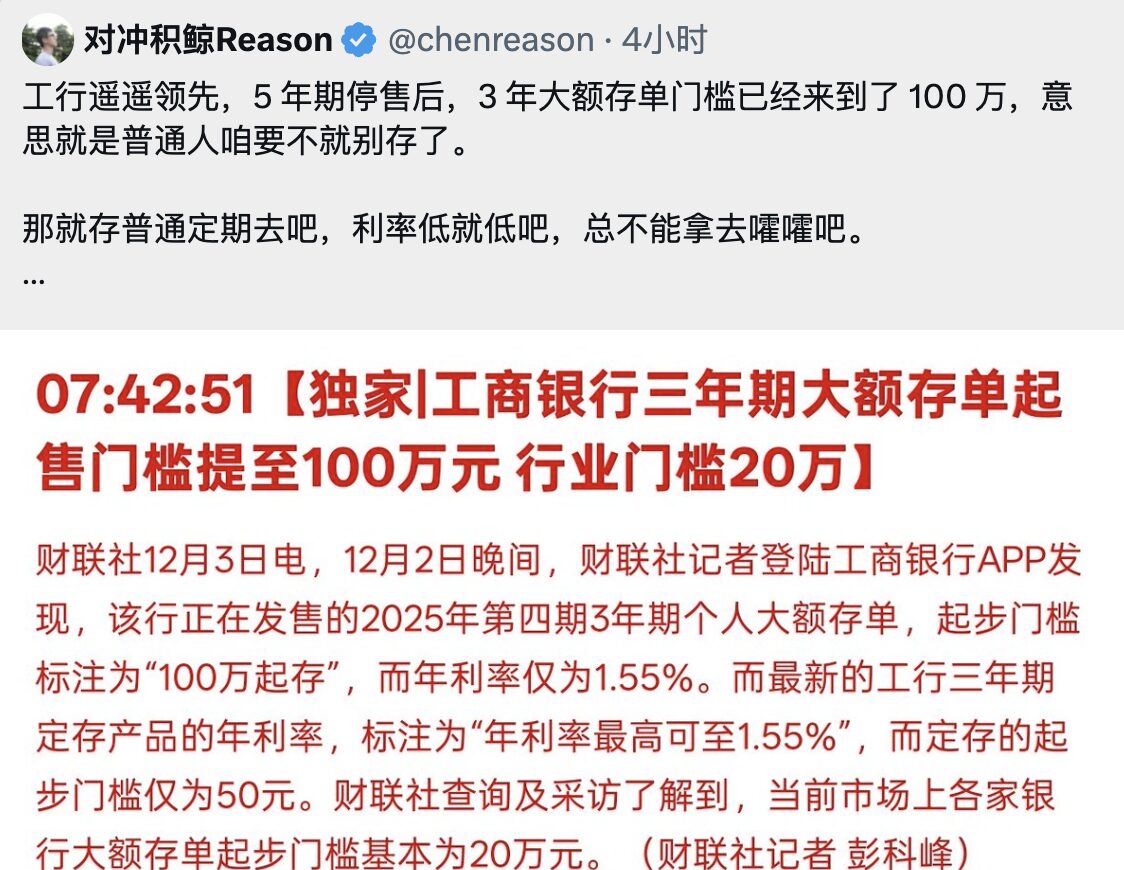

12月2日,中国六大银行已经停售五年期大额存单。推特用户@对冲积鲸的解读是 大额存单先天就是用来高成本揽储的工具,停售5年期大额存单,本质就是银行扛不住了。 老话说的好,买的没有卖的精。 银行连5年1.55%的存单都不卖你了,说明它觉得给你这个利息,它很难赚到钱,甚至亏本。 1.核心观点:低利率时代的“必然选择” 中国银行(及其他国有大行)取消5年期大额存单,本质上是银行在“保卫净息差”。 是的,长期来看,这确实构成了人民币贬值的压力和预期,但它是“果”也是“因”。 注意: 央行虽然允许利率下降,但并不希望汇率失控贬值。因此,你可能会看到一种割裂的现象:国内利率在降,但人民币汇率在强力管控下“跌得很慢”或在某个关口(如7.3-7.5)反复拉锯。 2.日元升值有什么迹象吗? 与中国相反,日本正在经历一个完全不同的货币周期: 3. 这两者之间有什么联系? 人民币和日元作为亚洲两大核心货币,它们现在的关系是**“分道扬镳”与“竞争共存”**。 A. 货币政策的“大分化” (The Great Divergence) 这是目前最关键的联系——反向运动。 B. 新的“套利交易” (Carry Trade) 转向 C. 出口竞争 (Export Competition) 总结与实操建议 看清大局: 我们正处在一个**“日元触底反弹,人民币磨底承压”**的特殊宏观时刻。 给您的建议: 最新消息是,五年大额存单的利率出现倒挂,工行把大额存单的起点提高到了100万。 ************部分内容与AI讨论生成*************