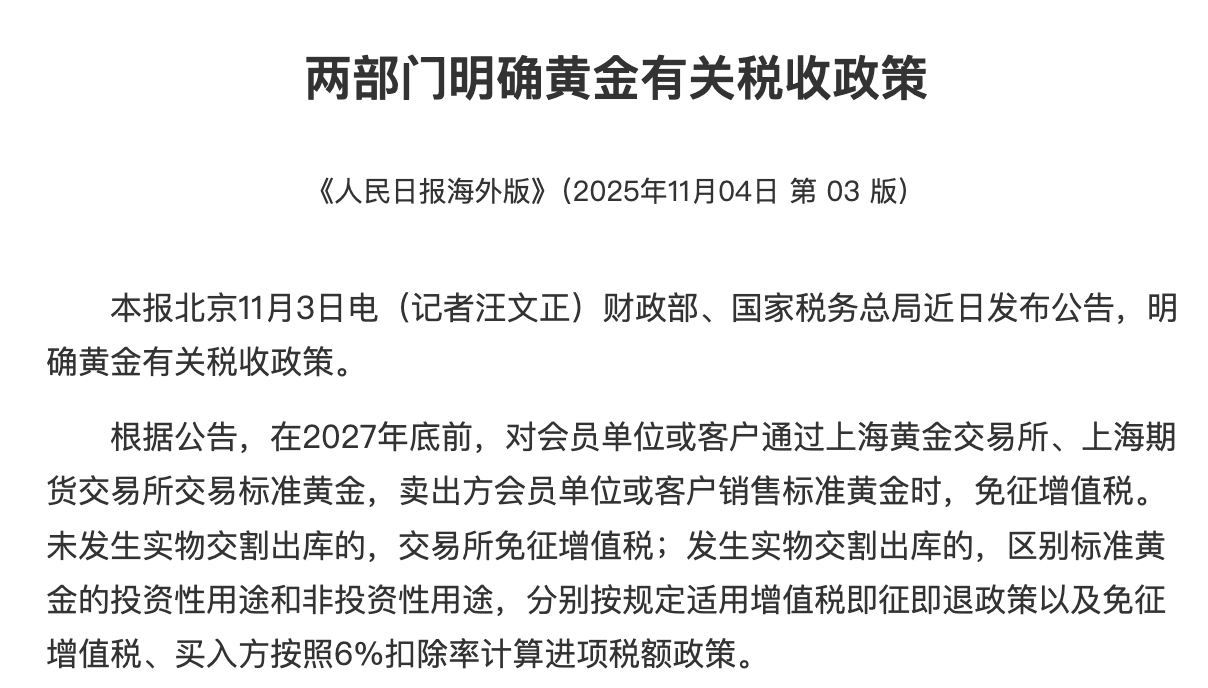

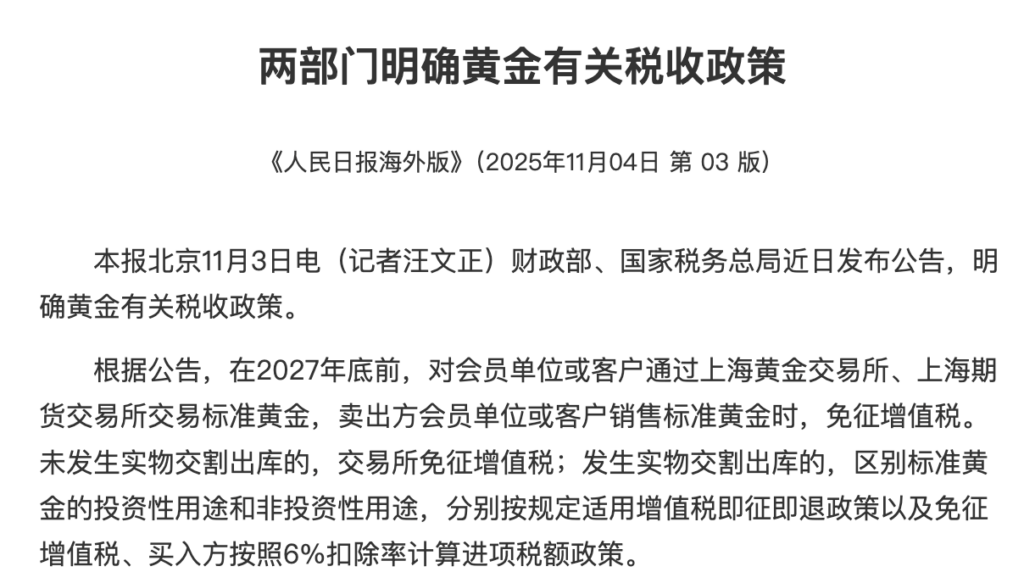

中国最近实施的实物黄金交易加税政策,主要针对通过上海黄金交易所(SGE)和上海期货交易所(SHFE)购买黄金的增值税(VAT)豁免进行调整。具体而言,从2025年11月1日起生效,到2027年12月31日结束,该政策取消或部分取消了零售商和某些市场参与者对黄金购买的全额增值税抵扣。

目前民间的解读是短期压制黄金价格,长期来看仍然是利好。

此前,零售商可全额抵扣13%的增值税,但新政策将豁免比例降至6%或其他限制水平,这相当于间接提高了实物黄金交易的成本,尤其影响投资性和零售端的黄金需求。

政策背景与影响分析背景:这一政策出台于中国黄金需求强劲的背景下。2024-2025年间,中国作为全球最大黄金消费国,面临黄金进口激增、价格高企和资本外流压力。中国央行已暂停黄金储备购买,而零售和投资需求(如金条、金饰)持续上升,可能加剧外汇储备压力和经济不稳定。

同时,一些银行(如工商银行)已暂停部分黄金积累服务,进一步收紧市场。

直接影响:加税将提高黄金交易成本,预计会抑制零售需求,导致短期内黄金价格波动(如深圳水贝金价上涨)。

这可能使消费者转向其他投资渠道,或减少实物黄金囤积。同时,对黄金出口也有相关调整,如银出口规则变化,但焦点在进口和国内交易。

更广义影响:政策旨在优化增值税体系、规范市场,并可能控制资本外流和通胀压力。

全球黄金市场已受影响,价格一度回落至4000美元/盎司附近。

从有效期看出的信息政策的有效期设定为2025年11月1日至2027年12月31日,大约两年零两个月,这是一个明确的临时性措施,而不是永久性改革。

从中可以推断以下几点:短期调控意图:有限期表明政府视此为应急工具,用于快速冷却过热的市场需求,而非长期结构性变革。这可能反映当前经济压力(如人民币汇率波动、资本外流或全球地缘风险下的避险需求激增),预计在两年内通过其他手段(如货币政策调整)缓解后,可能恢复原有豁免。

政策灵活性:设置到期日允许政府根据市场反馈灵活调整。如果黄金需求在期内得到控制,政策可能提前结束或续期;反之,若无效,可能加强其他措施。这体现了中国经济政策的“试错”机制,避免永久性变动带来的不确定性。

经济信号:有效期到2027年底,可能与“十四五”规划收尾或“十五五”开局相关,暗示政府希望在这一过渡期内稳定金融市场。同时,这可能预示短期内黄金市场将面临不确定性,投资者需警惕价格波动,但长期来看,中国黄金需求基础强劲,政策到期后或恢复增长势头。

潜在风险:临时性也可能导致市场投机行为增多,如在到期前囤积黄金,放大短期供需失衡。

1. 印度(2017年引入商品和服务税 – GST)政策细节:2017年7月,印度引入全国统一的GST制度,对黄金和金饰征收3%的税率,此前税率为1.2%(包括增值税和其他地方税)。此外,金饰制作费额外征收5%的税。这相当于间接提高了实物黄金交易成本,旨在统一税收体系、减少黑市交易并增加政府收入。印度是全球第二大黄金消费国,此政策影响了零售和投资需求。

对黄金价格和需求的影响:短期影响:政策实施后,黄金需求大幅下降,2017年全年需求降至8年最低(约700吨,比2016年下降约20%)。消费者推迟购买,导致第三季度珠宝需求同比下降25%。本地黄金价格短期上涨约1-3%,因为税负转嫁给买家,但全球黄金价格在当年相对稳定(约1200-1300美元/盎司)。

长期影响:需求逐渐恢复,但政策加剧了价格敏感性,尤其在农村和中低收入群体。黑市交易增加,部分抵消了税效。全球黄金价格未受显著影响,但印度进口减少导致国际市场短期供应压力缓解。总体上,此政策被视为成功规范了市场,但初期引发了行业抗议和需求抑制。

2. 英国(1973年后引入增值税,后于2000年调整)政策细节:1973年英国加入欧洲经济共同体(EEC)后,对黄金销售引入VAT(税率最初为8%,后升至17.5%)。这包括投资黄金,导致英国市场相对于免税国家(如比利时、瑞士)处于劣势。直到2000年1月,根据欧盟黄金指令,英国取消了对投资级黄金的VAT豁免(即从有税转为免税)。这不是“增加税”的例子,而是相反;但早期引入VAT可视为类似“提高税”的历史阶段。

对黄金价格和需求的影响:引入VAT时期(1973-1999):本地黄金价格上涨约15-20%(税率影响),需求转向海外市场,导致英国黄金贸易扭曲。投资者转向免税国家采购,国内需求下降,但全球价格未变(受1970s石油危机等主导)。

取消VAT后(2000年起):价格下降,需求激增,英国成为欧洲黄金投资中心。这突显了税收变化对本地市场的放大效应,但全球价格在2000年左右仍受科技泡沫等影响而波动。

3. 澳大利亚(2000年引入GST,但投资黄金豁免)政策细节:2000年7月,澳大利亚引入10%的GST(商品和服务税),但投资级黄金(如金条、金币)被豁免,仅对精炼或加工黄金征收。这类似于部分“增加税”,因为之前无全国统一税,但豁免限制了影响。后期有针对贵金属供应链的调整(如逆向征收机制),以防欺诈。

对黄金价格和需求的影响:引入GST后,整体消费品价格上涨约1.8%,但黄金特定影响有限,因为豁免保护了投资需求。短期本地黄金价格微涨(<1%),需求稳定;无显著负面影响报道。全球价格在2000年下跌(至约250美元/盎司),主要因股市繁荣而非税改。

其他国家与总体观察少见增加税的例子:大多数国家(如德国、瑞士、法国、加拿大)对投资黄金免税或低税,以吸引资本。

一些发展中国家(如越南)偶尔调整税率,但无详细价格影响记录。美国某些州有销售税(最高10%),但联邦无统一增加税政策。关税(如美国对瑞士金条的39%关税)有时间接提高成本,导致全球黄金价格短期上涨(如2025年期货创纪录)。

通用模式:增加税通常导致短期需求下降和本地价格上涨(1-5%),如印度案例;但如果豁免保留(如澳大利亚),影响最小。全球价格更多受宏观因素驱动,税改仅放大本地波动。政策往往是临时性,用于财政调整,但可能刺激黑市或转向纸黄金/ETF。

Leave a Reply