12月2日,中国六大银行已经停售五年期大额存单。推特用户@对冲积鲸的解读是

大额存单先天就是用来高成本揽储的工具,停售5年期大额存单,本质就是银行扛不住了。 老话说的好,买的没有卖的精。 银行连5年1.55%的存单都不卖你了,说明它觉得给你这个利息,它很难赚到钱,甚至亏本。

1.核心观点:低利率时代的“必然选择”

中国银行(及其他国有大行)取消5年期大额存单,本质上是银行在“保卫净息差”。

- 银行不敢借太久了: 在利率持续下行的通道中,银行如果现在锁定了高息的5年期存款(负债端),而未来几年贷款利率(资产端)还在下降,银行就会面临严重的“借贵贷贱”亏损风险。

- 息差压力极大: 数据显示,商业银行的净息差已收窄至历史低位(部分甚至低于1.5%的警戒线)。取消高成本的长端存款,是银行为了生存和稳健经营必须做的“减负”动作。

是的,长期来看,这确实构成了人民币贬值的压力和预期,但它是“果”也是“因”。

- 息差逻辑(直接原因):

- 机制: 资本也是“逐利”的。如果中国长期存款利率(如5年期)跌破2%,而美元存款或美国国债收益率维持在4%以上,巨大的中美利差会驱使资金(尤其是热钱和外贸企业资金)更倾向于持有美元。

- 信号: 取消5年期大额存单,说明银行认为未来几年的利率还会更低。这种**“降息周期”**的确认,会让人民币资产对国际资本的吸引力相对下降,从而产生贬值压力。

- 货币政策分化:

- 中国目前处于“降息保增长”的宽松周期;而美国虽然可能降息,但利率依然处于高位。这种**“内松外紧”**的格局,是人民币贬值压力的根本来源。

注意: 央行虽然允许利率下降,但并不希望汇率失控贬值。因此,你可能会看到一种割裂的现象:国内利率在降,但人民币汇率在强力管控下“跌得很慢”或在某个关口(如7.3-7.5)反复拉锯。

2.日元升值有什么迹象吗?

与中国相反,日本正在经历一个完全不同的货币周期:

- 日本央行(BOJ)“由鸽转鹰”:

- 日本正在努力摆脱长达几十年的通缩,开始尝试加息(尽管幅度很小)。

- 市场普遍预期日本央行会进一步收紧货币政策(减少购债或加息),这直接推高了日元的吸引力。

- 日美利差收窄:

- 随着美联储进入降息通道(虽然缓慢),而日本在酝酿加息,日美之间的巨大利差正在缩小。这是日元升值的最大动力。

- 避险属性回归:

- 近期全球地缘政治摩擦(如贸易战预期)加剧,日元作为传统的**“避险货币”**,在大动荡时期往往会受到资金青睐而升值。

- 技术面迹象: 日元汇率近期多次试探关键支撑位并反弹(例如美元兑日元从高位回落),显示空头力量正在减弱。

3. 这两者之间有什么联系?

人民币和日元作为亚洲两大核心货币,它们现在的关系是**“分道扬镳”与“竞争共存”**。

A. 货币政策的“大分化” (The Great Divergence)

这是目前最关键的联系——反向运动。

- 中国(人民币): 经济处于转型阵痛期,需要低利率刺激消费和投资 $\rightarrow$ 货币宽松 $\rightarrow$ 贬值压力。

- 日本(日元): 终于走出了“失去的三十年”,通胀回归,需要货币正常化 $\rightarrow$ 加息/紧缩 $\rightarrow$ 升值动力。

- 结果: 过去很多时候人民币和日元是同涨同跌的(都受美元强弱影响),但现在你可能会看到**“日元强、人民币弱”**的罕见脱钩现象。

B. 新的“套利交易” (Carry Trade) 转向

- 过去: 全球投资者借“便宜的日元”(0利率),去买高收益资产(如美股、新兴市场债)。这导致日元长期被抛售。

- 现在及未来: 随着日元加息、人民币降息,人民币正在逐渐变成新的“融资货币”。

- 如果中国的贷款利率比日本还低(或者接近),国际资本可能会开始**“借人民币,买其他高息资产”**。这种行为会进一步推高日元(还债买入日元),同时压低人民币(卖出人民币)。

C. 出口竞争 (Export Competition)

- 中国和日本在汽车、机械制造、电子元件等高端制造业领域存在激烈的竞争。

- 人民币贬值理论上对中国出口有利,会让中国商品比日本商品更便宜。

- 如果日元大幅升值,日本企业的出口竞争力会受损,这可能会迫使日本政府干预汇率,或者导致中日之间在贸易政策上出现新的摩擦。

总结与实操建议

看清大局: 我们正处在一个**“日元触底反弹,人民币磨底承压”**的特殊宏观时刻。

给您的建议:

- 关于留学/旅游/海淘: 如果您有去日本旅游或留学的计划,现在可能是分批买入日元的时机,因为未来日元大概率会比现在贵。

- 关于资产配置:

- 不要把所有鸡蛋放在“人民币存款”这一个篮子里,因为利息在降,汇率也在承压。

- 如果条件允许,配置一些多元化的全球资产(如通过QDII基金投资美债或全球股票),或者是购买黄金(天然对冲货币贬值),是对抗单一货币风险的有效手段。

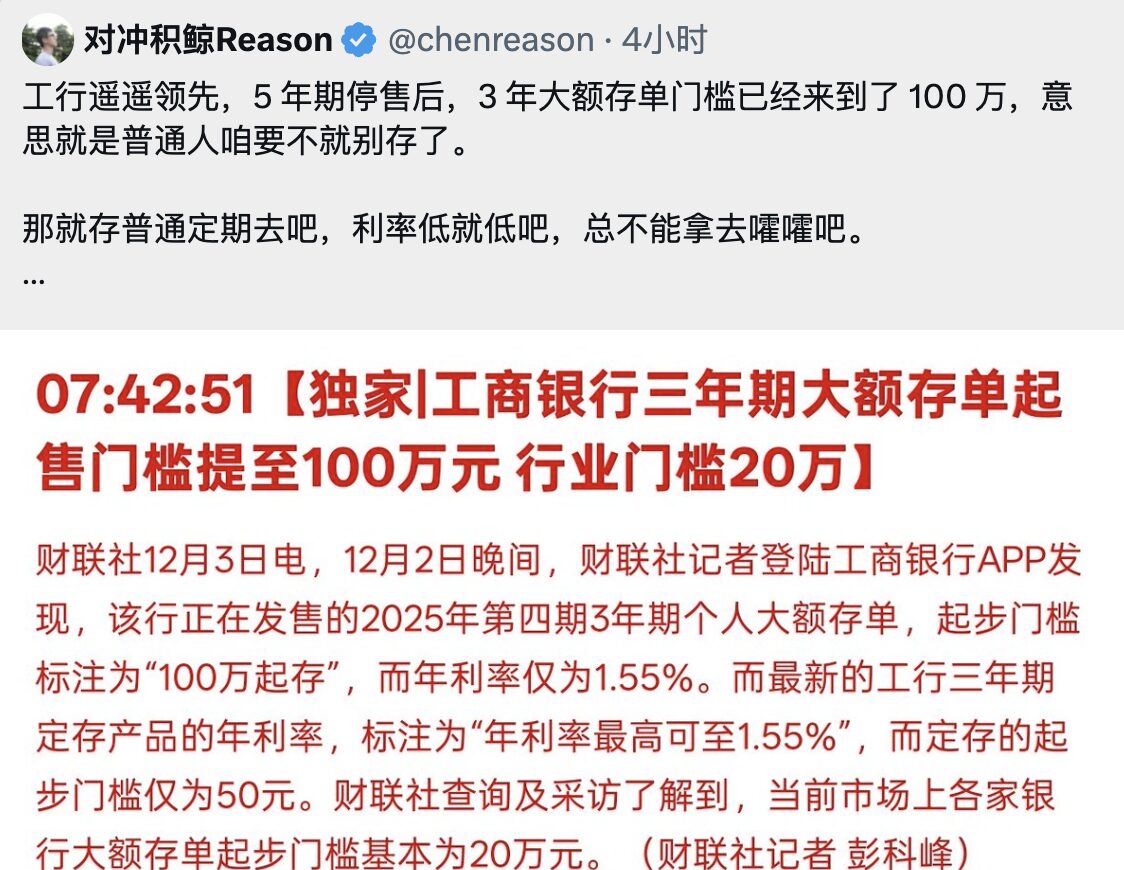

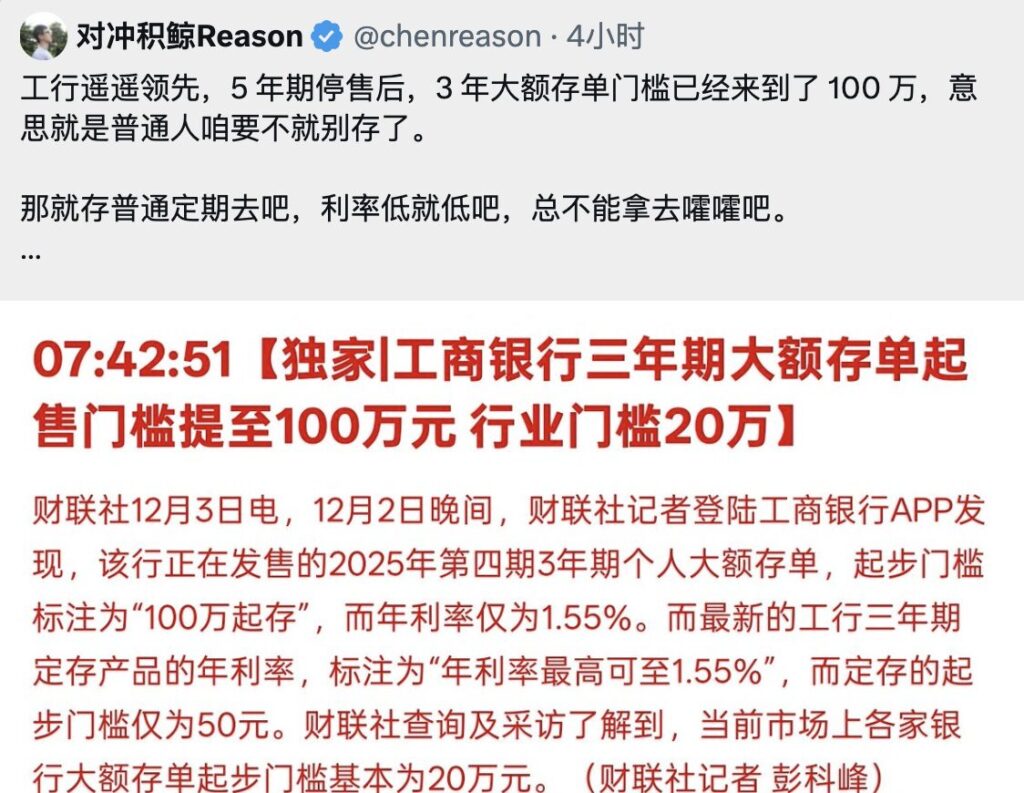

最新消息是,五年大额存单的利率出现倒挂,工行把大额存单的起点提高到了100万。

************部分内容与AI讨论生成*************

Leave a Reply